2024年からスタート新NISAの特徴、メリットデメリット

目次

2024年からの新NISAって何が変わるの?

NISAは2014年1月にスタートした、少額からの投資を行う人のための非課税制度です。

その後、ジュニアNISAが2016年1月から、つみたてNISAが2018年1月からスタートしました。

すでに投資をしている人、投資に興味がある人は知っていますよね。

これから始める人にとっては

「どのNISAを選べばいいの?」

「2024年からどう変わるの?」

「ジュニアNISAって終了するからやめたほうがいい?」

など疑問点があるかもしれません。

そんなわけで『あなたはNISA、つみたてNISA、ジュニアNISAをどう選ぶ?』というテーマでお話します。

これを読めば2024年からのNISA制度で気をつけるべきポイントがわかるので、選ぶべきNISAの参考になります。

結論としては

- 『ジュニアNISA』は2023年で終了だけど使い勝手は良くなった

- 『新NISA』はちょっと複雑

- わかりやすさでは『つみたてNISA』

となります。

その理由を解説してきます。

わたしがNISAからつみたてNISAに変更した理由

もともと私自身はNISAを利用していて、2018年からつみたてNISAに変更しました。

NISAとつみたてNISAを同時に利用することはできません。

NISAでも投資信託の積立投資に設定していたので、つみたてNISAでも同じことをしています。

異なるのは非課税対象と非課税投資枠と非課税期間です。

NISAは2021年現在の制度では、株式・投資信託など年間120万円が上限で最長5年間なので最大非課税枠は600万円です。

つみたてNISAは一定の投資信託で年間40万円が上限で最長20年間なので最大非課税枠は800万円です。

このことから

NISAがオススメな人

- まとまった資金をすぐに運用されたい

- 国内外の成長企業に投資をしたい

- 株主優待を狙いたい

- 特定の商品に限定されず自由な投資を楽しみたい

つみたてNISAがオススメな人

- 投資初心者

- いつ投資したら良いのか悩む

- 少しずつ自分のペースで資産づくりをしたい

- 忙しくて、投資に使える時間が少ない

と説明されることが多いです。

よって、手元に余裕資金が多くて働く期間が残り少ない世代はNISAを、収入の一部を少しずつ積み立てて働く期間がまだまだ長い世代はつみたてNISAを選んでいる傾向があります。

私としては20年以上このまま投資を続けていく計画なのと、制度のわかりやすさからつみたてNISAに変更しました。

現状のつみたてNISA制度の不満点は年間40万円という12ヶ月で割り切れない金額です。

仕方なく毎月33,333円を積み立てていますけど、年間42万円(35,000円×12ヶ月)とか48万円(40,000円×12ヶ月)にしてもらいたいものです。

2024年からのNISA改正、3つのポイント

人生100年時代になったいま、これまでのように働いて貯蓄するだけではなく安定的な資産形成が必要になってきました。

実際に若い世代を中心に興味を持ち、資産形成を始めている人も増えています。

しかし絶対に投資しなければいけないというわけではありません。

リスク許容範囲は人それぞれですし、節約生活で我慢ばかりして今を楽しめないのも寂しいです。

まだ投資未経験であれば、余裕資金のごく一部からでもインデックスファンド(投資信託)で積立投資をやってみるのがオススメです。

NISAはごく普通の生活者のための資産形成を後押ししてくれる非課税制度です。

投資はお金持ちや頭のいい人だけがするものではありません。

毎月1万円の積立投資でも大丈夫。

2024年からNISA制度が見直され、一部変更があります。

そのなかでもポイントになる3つを解説します。

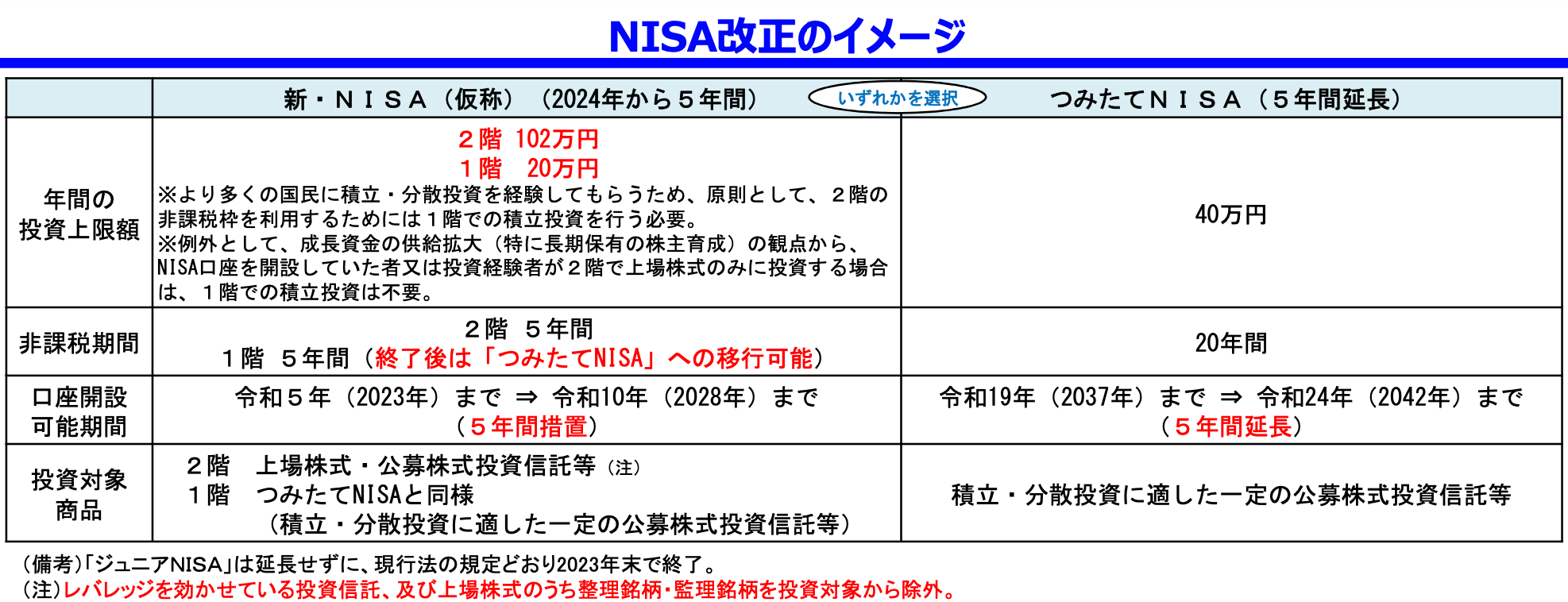

新NISAは2階建て

新NISAは2階建てとなり

- 1階部分は20万円

- 2階部分は102万円

になります。

原則として、2階の非課税枠を利用するためには1階での積立投資を行う必要があります。

すでにNISA口座を開設していた者又は投資経験者が2階のみに投資する場合 は、1階での積立投資は不要です。

しかし2階部分のみを利用する場合、投資できるのは個別株のみとなります。

株式投信やETF、REITなどへの投資はできません(株式投資信託やETF、REITなどを買うには先に1階を使う必要があります)。

2階では一括投資、積立投資のどちらでも可能です。

さらに一般NISAから新NISAへのロールオーバーは少々複雑です。

ここでは詳しい解説を省略しますが、このように制度が複雑であることを知っておくべきでしょう。

つみたてNISAは5年延長

一方のつみたてNISAはこれまでの仕組みはそのままに、口座開設 可能期間が5年間延長されました。

制度がシンプルでわかりやすいので、初心者の方、じっくり資産形成に取り組みたい方にオススメです。

ジュニアNISAは廃止

ジュニアNISAは投資可能期間が2023年で終了します。

以前はジュニアNISAは使い勝手が悪いと言われていました。

それは入金すると、原則として18歳になるまで引き出しができなかったからです。

しかし2023年末をもって廃止となるため、2024年以降からは自由に引き出せるようになります。

結果的に使い勝手が良くなったので、投資可能期間と金額は少ないですけど利用する価値があります。

こちらの記事にも未成年口座とジュニアNISAについて書いています。

2024年のNISA改正は

- 新NISAが複雑でややこしい

- つみたてNISAは5年間延長

- ジュニアNISAが2023年で終了

と覚えておきましょう。

出典:金融庁 令和2年度税制改正についてhttps://www.fsa.go.jp/news/r1/sonota/zeikaitaiko01.pdf

まとめ

2024年からのNISAについて解説しました。

- 新NISAはちょっと複雑

- わかりやすさではつみたてNISA

- ジュニアNISAは2023年で終了

わたしとしては『どうしても新NISAを利用したい』という理由がハッキリないのなら、シンプルでわかりやすいつみたてNISAをオススメします。

あなたがNISA制度を利用する参考にしてください。

もし完全に投資未経験なら証券会社で証券口座を解説してNISA口座開設を申し込みましょう。

街の証券会社に行かなくても大丈夫です。

窓口で勧誘されることもなく、取扱商品数の多いネット証券がオススメ(SBI証券、楽天証券など)です。

記事を読んで

「おもしろかった!」

「役にたった!」

と思っていただけたらクリックを!

下部のコメント欄も書き込んでいただければうれしいです。

↓ランキングをチェック!