【投資初心者向け】何を買えばいいの?ポートフォリオの作り方

目次

はじめての資産形成、何を買えばいいの?

投資に興味をもって

「よし、やってみよう」

と決意したけど

「色んな情報があって何を買えばいいのかわからない」

「投資信託と言ってもどれがいいのかわからない」

何事も最初の一歩は勇気が必要ですし、わからないことだらけです。

「で、結局どれが儲かるんですか?」

と聞かれることも多いんですけど、FPの立場で

「これが儲かります」

とは言えないんです(笑)

わたし自身が実践して、ブログでも繰り返し伝えているのは

世界経済に投資する低コストのインデックス型投資信託で長期・分散・積立する

が答えです。

そして「iDeCo」や「つみたてNISA」といった制度を利用して、非課税で運用するのがオススメです。

「で、どの投資信託を買えばいいんですか?」

投信ブロガーが選ぶ! Fund of the Yearでトップ10に入っているような銘柄であれば、低コストで世界経済に投資できるファンドですね。

【投資初心者向け】個人投資家がオススメする投信はこれだ!

それでもまだ迷う方も多いので

「どう資産配分するか」

という視点で説明します。

まずは無リスク資産とリスク資産の比率を決める

いきなり全財産を投資に突っ込む人は少ないと思います。

まずは会社員であれば生活費の半年〜1年分の貯蓄を生活防衛資金として確保しておくべきです。

会社員は手厚く守られていますけど、急に仕事がなくなったり、働けなくなったときに貯蓄がないと精神的に余裕がなくなってしまいます。

生活防衛資金を貯めたら、それ以外のお金は余裕資金(すぐに使う予定のないお金)として投資をします。

といっても余裕資金の全額を投資しなければいけないわけではありません。

例えば

生活費が月30万円

360万円の現金・預金を確保(1年分の生活防衛資金)

資産合計1000万円

1000万円ー360万円=640万円

640万円の余裕資金すべてを投資するかどうかは人それぞれです。

500万円を預貯金にして残り500万円を投資してもいいですし

900万円を預貯金にして残り100万円を投資してもいいです。

現金預金の比率が高ければ資産を増やすチャンスは少なく

現金預金の比率が低ければ資産を増やすチャンスがあります。

無リスク資産(現金・預金)とリスク資産(投資)の比率は人それぞれです。

初めての投資で不安なら手に汗握らない程度の資金から始めればOKです。

投資初心者にもできる資産形成での現金比率の決め方

アセットアロケーションとポートフォリオ

全資産のうち、どのくらいをリスク資産として運用するか(現金比率)を決めたら、アセットアロケーションを考えます。

アセットアロケーションとは資産配分のことです。

全資産を100%として

現金・預金30%、株式50%、債権30%

といった感じです。

現金・預金、株式、債権それ以外に不動産、金、暗号資産などに配分する人もいるでしょう。

ここではリスク資産を株式と債券に投資するとして考えてみます。

一般的に

国内債券 < 先進国債券 < 国内株式 < 先進国株式

と右側に行くほどリスク(値動きの幅)が大きくなり、リターンも多くなると言われます。

なので積極的な資産運用をするなら株式比率を高めて、安定的な資産運用をするなら債権比率を高めるのが基本です。

具体的には

- 積極型(目標年利3〜8%くらい):株式比率50%以上

- 安定型(目標利回り3%未満):債権比率50%以上

というイメージでOKです。

20年以上の長期投資を目指すのであれば積極型で資産形成をしたいですね。

大きな資金があるけど定年が近かったり、退職金を運用するなら安定型で手堅く運用ですね。

まぁもちろんこれは一般論です。

ちなみにわたしの場合

株式:債権=75:25

くらいです。

株式、債権ともに7〜8割が先進国で日本比率低めです。

ここまでが資産運用の基本方針であるアセットアロケーションのお話です。

では具体的にどんな銘柄(金融商品)を買うのかがポートフォリオになります。

例えば

「リスク資産は100%株式!主に先進国で!」

という方針であれば、例えば

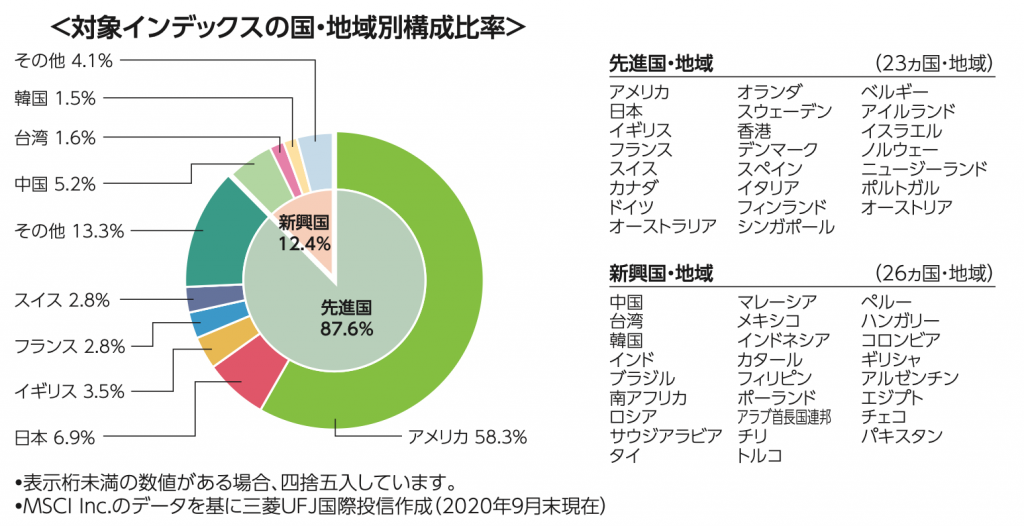

eMAXIS Slim 全世界株式(オール・カントリー)

この投資信託1本で良かったりします。

投資信託の内容を確認するのは目論見書を見ましょう。

出典:三菱UFJ国際投信 eMAXIS Slim 全世界株式(オール・カントリー)https://emaxis.jp/pdf/koumokuromi/253425/253425_20210127.pdf

「さすがに株式100%は怖いなぁ。株式75%、国債25%くらいかな」

というのであれば

eMAXIS 先進国債券インデックス

のような投資信託と組み合わせる方法があります。

全世界株式:先進国債券=75%:25%

の比率で購入、積立すればいいですね。

株式と債券を半々でやってみようと思うなら、1:1で買えばいいんです。

アセットアロケーション(資産配分)を把握するためには、あまりたくさんの投資信託を購入するとわけがわからなくなってきます。

証券会社によっては比率をグラフで表示してくれたりもしますけど、5銘柄くらいに抑えておくほうが管理面でラクです。

できればリバランスしたほうがパフォーマンスが上がる

株式:債権=50:50で買い続けていると、景気が良ければあなたの資産評価額は株式の方が大きくなってきます。

50:50の比率で積立購入していても、評価額で見れば70:30になることがあるわけです。

逆に景気が悪くなると株価が下がり30:70にもなりうるのです。

このときに自分の本来のアセットアロケーション(資産配分)に戻すために調整することを、リバランスといいます。

景気が良くて株価が上がり株式:債権=70:30になったのであれば、株式20を売却して債権を20買います。

そうすることで本来の50:50にリバランスします。

このメリットは株価が上昇しているので売却益を得て、相対的に価格が下がっている債権を安く買うことができることです。

逆もしかりです。

景気が悪くて株価が下がり、株式:債権=30:70となっていれば、債権20を売却して株式を20買います。

年に1回程度は本来のアセットアロケーションに戻す作業、リバランスを行うことで、高く売って安く売るということができてしまうのです。

これ、実は株式と債券だけの話ではありません。

無リスク資産とリスク資産の比率を年に1回リバランスすると考えてみてください。

無リスク資産:リスク資産=30:70と決めていたとします。

景気がよくてリスク資産が順調に増えて20:80になったとしたら。

リスク資産の一部を売却して現金・預金の比率を上げて元の比率に戻します。

株式が暴落して無リスク資産:リスク資産=50:50になったら

リスク資産を20買ってリバランスします、つまり暴落時に安く買ってるわけですね。

ちょっと古い記事ですけど、こちらでも触れています。

プロに負けない投資があなたにもできる

と言っておきながら、わたしは年に1度のリバランスをしていません(笑)

ひたすら積立投資を継続することと、感覚的に積み立てる銘柄や金額を調整しています。

しかも感覚的に(笑)

なのでキッチリやりたいかたはリバランスしたほうがいいですし、慣れてくれば感覚的にやっても問題はないです。

日本人なんだから日本株と債権でしょ?

お客さんの中でも

「まずは日本株の投資信託がいいですかね」

という方がいます。

わたしとしては

「今後、日本が復活して経済を引っ張っていくと確信しているなら良いと思います。でも日本の人口減少と高齢社会は決定事項で、世界で見れば日本株式の時価総額は10%未満です。世界経済の成長の波に乗るなら先進国株式は外せないと思いますよ」

と伝えます。

残年ながら日本は年々衰えているとしか言えない状況です。

世界から見ればいつのまにか安い国になっています。

日本はすでに後進国になっている現実に気がついていますか?

今後、大きな経済成長は期待しにくく、徐々に衰えていく可能性が高いです。

未来のことはわかりませんけど、長期的に見て円高になる可能性は低く、円安になっていくのではないかと考えています。

そうなると円資産の比率が高いと価値が目減りしていく(インフレ)リスクがあります。

外貨資産があれば円安になると価格が上昇します。

なので日本株と日本債権のみに投資するのではリスク分散しきれていないということです。

40代以上だと

「まだまだ日本は捨てたもんじゃない!」

という気持ちがあると思います。

でも現実を見なければいけません。

30年前と現在の世界時価総額ランキングを見てください。

出典:STARTUP DB 平成最後の時価総額ランキング。日本と世界その差を生んだ30年とは? https://media.startup-db.com/research/marketcap-global

30年前は

「世界第二位の経済大国!ものづくりの国ニッポン!」

と言っていたんですけど、現在は50位の中で43位のトヨタ自動車だけです。

日本は安い国と言って多くの外国人が訪れて、高級ホテルに宿泊するのは外国人ばかりで日本人は指をくわえて見てるだけ、そういう状況です。

海外旅行に行けば、年々世界の物価が上昇していることがわかるはずです。

日本人が

「うわー安いー」

と言えるのは新興国くらいで、そのうちそれらの国の物価が追い越していくかもしれません。

そんな状況なのに資産の50%以上を増えもしない預貯金で眠らせたままなんです。

「目を覚ませ!日本人!」

と叫びたくなります。

減らしたくない、でも増やしたい、そんなあなたの参考にGPIF

アセットアロケーションで資産配分を決めて、ポートフォリオで銘柄を選ぶ。

それはわかったけど、あまりムリはしたくない。

わかりますよ、最初は特に不安ですからね。

そこで確実に増やすことをが使命で資金を運用してる巨大組織を参考にしてみるのはどうでしょうか。

それは世界最大の機関投資家と呼ばれる日本の年金積立金管理運用独立行政法人(GPIF)です。

わたし達の大切な年金を運用しています。

データをみると約20年間の運用成績は+3.37%、収益額は85.3兆円です。

めちゃくちゃ手堅い運用です(笑)

この手堅い運用、内容を知りたくないですか?

出典:年金積立金管理運用独立行政法人 2020年度の運用状況https://www.gpif.go.jp/operation/the-latest-results.html

はい、誰でも内容を知ることができるんです(笑)

現在は株式:債権を50:50で運用しているようです。

しかも国内と外国も50:50ですよ。

投資が怖い!でも増やしたい!という方は参考にしてみてはいかがでしょうか。

まとめ

投資をやってみようと決意したら、まずは生活防衛資金を確保しましょう。

確保できたら無リスク資産とリスク資産(投資)の比率を決めます。

いきなり余裕資金の全てを投資して手に汗を握るのではなく、自分のリスク許容度に応じて少額から試してみればOKです。

リスク資産の比率が決まったらその内訳を決めます。

積極型でいくか、安定型でいくか。

今後働ける年数や性格によって決めればよいでしょう。

インデックス型の投資信託で積み立てるのがオススメで、あまり多くの銘柄を購入するとわけがわからなくなるので多くても5本程度までにしておきましょう。

年に1度のリバランスをするほうが理論的にはパフォーマンスが上がります。

感情抜きに淡々とリバランスできれば、高く売って安く買うこともできるでしょう。

これから長期的に考えれば、円資産のみしか持たないのはリスクが大きいです。

せっかく投資をするなら世界経済に連動するものを持ちましょう。

失敗したくない、確実に増やしたいというタイプなら、GPIFの運用を参考にするのがオススメです。

20年平均のリターンが3%とかめちゃ手堅いですから。

多くの日本人が「このままではまずい」と気がついて、投資でお金を働かせる時代になってほしいです。

投資はラクにもうける方法ではなく、世界経済を応援する社会貢献です。

記事を読んで

「おもしろかった!」

「役にたった!」

と思っていただけたらクリックを!

下部のコメント欄も書き込んでいただければうれしいです。

↓ランキングをチェック!